Ett relativt ny noterat bolag som jag har intresserat mig för är Green Landscaping Holding noterat på First North. Green Landscaping arbetar med skötsel, finplantering och expertuppdrag av utemiljö, som de själva säger på hemsidan. Rent krasst så tar de hand om markytor, t.ex. klipper gräs, planterar blommor och ser till att parker hålls om. Det låter kanske inte så spännande men de har lyckats riktigt bra och det finns ett stort behov av att ta hand om de markytor som kommuner eller fastighetsägare inte klarar av att ta hand om själva.

Green Landscaping har tre huvudområden; Grönyteskötsel & Landscaping, Sports Landscaping och Träd och skogsvård. Där Grönyteskötsel och Landscaping stor för den absolut största majoriteten med över 80 % av omsättningen 2018 och denna andel kommer att bli större.

Förvärv dubblerar omsättning

Under 2018 så har Green Landscaping förvärvat Svensk Markservice som har varit en direkt konkurrent och har ägts av Nalka (IKEAs PE bolag). Svensk Markservice omsätter ca 880 miljoner kronor per år enligt den information Green Landscaping gått ut med en justerad EBITDA om ca 53 miljoner per år. Green Landscaping har även kommunicerat att de förväntar sig synergier om ca 25 MSEK per år genom förvärvet.

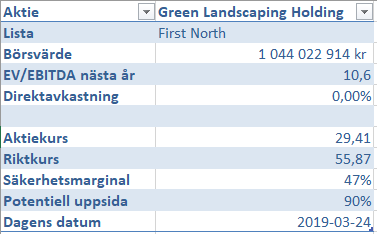

Efter förvärvet kommer Green Landscaping omsätta närmare 2 miljarder per år och skulle EBITDA kvarstå från 2018 så skulle bolaget redovisa EBITA norr om 150 MSEK per år. Dock så har man ökat sin belåning markant sedan förvärvet vilket självklart ökar risken i bolaget. Räntebärande nettoskulden uppgår till 540 MSEK per den sista december vilket innebär ett EV på 1,6 miljarder räknat på dagens kurs om 29,410 kr per aktie. EV/EBIDA skulle bli ca 10,6 om man räknar in förvärvet av Svensk Markservice och helt utan synergieffekter.

Det kan kännas dyrt men förväntningarna om att de kan få ut synergier från förvärvet samt att de fortsätter förvärva bolag till EV/EBITDA kring 4-8 gör detta till en spännande resa enligt mig.

Ovan är en bild på en sammanfattning av min analys. Det ger en tillräcklig säkerhetsmarginal och en intressant uppsida.

Det finns bra med möjligheter att fortsätta hitta förvärv i Sverige men en fragmenterad marknad med många små aktörer inom Grönskötsel och Landscaping.

Det är också det största hotet mot denna verksamhet. I och med att det finns så många aktörer och inträdesbarriärerna är förhållandevis små så kommer det alltid finnas de som utmanar med lägre pris och personliga kontakter.

I Green Landscapings fall så har de tack vare sin storlek möjligheten att ta större kontrakt som inte de minsta konkurrenterna kan ta och orderboken är stor med många långa kontrakt.

I ett längre perspektiv ser jag heller inga anledningar till varför Green Landscaping inte kan expandera utanför Sverige. Det gör att möjliga marknaden blir än större och med den erfarenheten av att förvärva och expandera verksamheter som Green Landscaping besitter så ser framtiden ljus ut.

Green Landscaping har även kommunicerat att de ska försöka genomföra ett listbyte och notera aktierna på Nasdaq Stockholm vilket skulle öppna upp möjligheterna för fler institutionella ägare.

Disclaimer: Detta är mina privata åsikter och bör inte ses som rådgivning utan något slag. Jag äger aktier i omnämnt företag. För min aktuella portfölj se Aktieportfölj